La burbuja inmobiliaria se prepara para estallar: las ventas pendientes caen en junio, el inventario aumenta, los precios se disparan a medida que aumentan las tasas hipotecarias

De repente, aparece la pantalla reprimida: esas casas vacías que nadie hubiera considerado vacías.

por Lobo Richter por calle del lobo.

En los últimos dos años, la historia ha sido que no hay inventario para vender, que hay escasez de viviendas, razón por la cual los precios han estado subiendo. Luego hubo otras personas como yo que señalaron una y otra vez que la gente no ponía sus casas viejas en el mercado después de comprar una nueva, que estas personas ahora son dueñas de dos o tres casas y que van a montar el mercado inmobiliario más activo de la historia con precios que suben un 20% o un 30% o más anualmente, y luego venden esas casas desocupadas que nadie ha considerado vacantes.

Y como ya vivían en una casa, podían vender sus casas vacías sin tener que comprar otra. Estas son las «acciones en la sombra» que ahora están entrando al mercado, justo cuando las tasas hipotecarias han subido y las ventas están bajando. Y para poner las cosas en marcha, los recortes de precios se están disparando.

Oferta suprimida, disminución de las ventas: es solo el comienzo, pero está sucediendo.

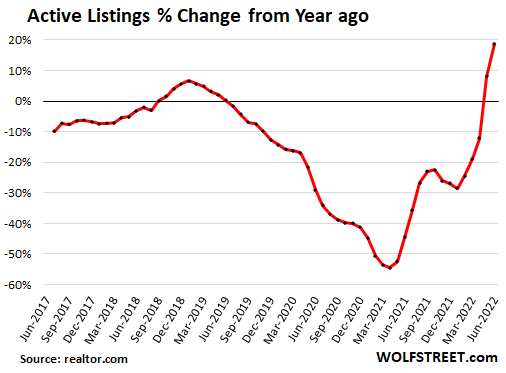

Menús activos saltados En junio, aumentó un 20 % en comparación con mayo y un 19 % más que el año pasado, que es el segundo aumento anual consecutivo después de un salto del 8 % en mayo, los cuales fueron los primeros aumentos anuales desde junio de 2019. Hubo aproximadamente 98,000 más Casas en venta en junio en comparación con el año pasado, según datos de la Asociación Nacional de Agentes Inmobiliarios de hoy (datos en realtor.com):

Los listados activos saltaron por dos razones:

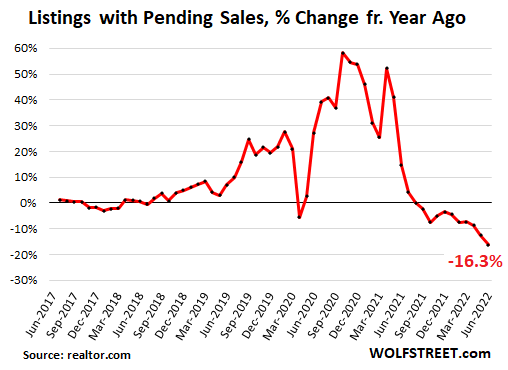

Las ventas del ONE, pendientes de junio, caen un 16% interanualDespués de una caída del 12% en mayo y una caída del 9% en abril, los compradores potenciales perdieron interés en el aumento de los precios de las viviendas y las tasas hipotecarias. Estos son listados en varias etapas del proceso de venta, pero antes de que se cierre el trato. Junio fue el décimo mes consecutivo de descensos año tras año. En junio, NAR informó que «Las ventas cerradas cayeron en mayo por décimo mes consecutivo. Esto no es un buen augurio para las ventas cerradas en junio:

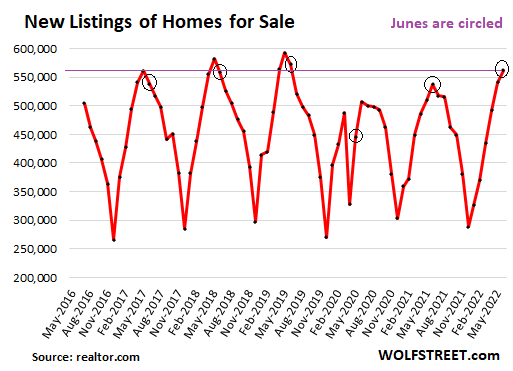

Dos, nuevos listados subieron en junio a 562.000 viviendas, el segundo nivel más alto en junio de los últimos años, solo después de junio de 2019. Y curiosamente, los nuevos menús rosa en junio, cuando en años normales alcanzó su punto máximo en mayo y disminuyó en junio. Roté junios anteriores (datos a través de realtor.com).

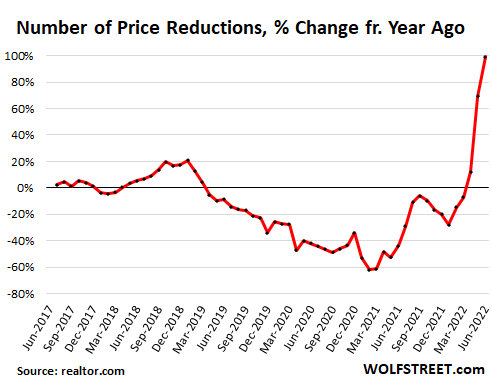

Los recortes de precios se dispararon en un 50% en junio a partir de mayo y acerca de la debilidad Anualmente, a medida que los vendedores intentan que los compradores se presenten y echen un vistazo, el tráfico peatonal se ha desplomado y las guerras de ofertas han retrocedido hasta convertirse en buenos recuerdos. Este es un reinicio repentino. Pero más vendedores están lidiando con una nueva realidad: los precios tienen que ir donde están los compradores, y los compradores están en alguna parte, pero mucho más bajos (datos a través de realtor.com):

Tasas de hipoteca sagrada – así llamado porque eso es lo que dice la gente cuando ve por primera vez el pago de la hipoteca de una casa que quiere comprar – rondando el 6% para una hipoteca fija a 30 años, el doble de lo que era en 2020 (datos a través de realtor.com).

Este tipo de tasas hipotecarias, que se duplicaron no hace mucho tiempo, y los precios de las viviendas que subieron un 40% o más durante el mismo período de dos años son una mala combinación. Algo tiene que ofrecer, y no serán los compradores, porque no pueden, están atrapados, sino los vendedores. O no hay acuerdo.

y compradores que pudo Ellos compran, famosos compradores al contado, ellos No quiere Compra también a estos precios, ahora que la locura empieza a salir del mercado. Nadie quiere pagar de más en el apogeo del frenesí por lo que fue un mercado completamente loco.

Gran diferencia en listados entre las 50 áreas metropolitanas más grandes.

Entre las 50 áreas metropolitanas más grandes, la cantidad de listados activos en junio aumentó más en Austin (+144 % año tras año), Phoenix (+113 %) y Raleigh (112 %). En otras 31 regiones centrales, las cotizaciones activas aumentaron en dos dígitos. Las listas activas disminuyeron solo en unas pocas áreas centrales, encabezadas por Chicago (-13 %), Virginia Beach (-14 %) y Miami (-16 %).

La tabla está ordenada por cambio porcentual anual de listas activas (datos a través de realtor.com):

| Las áreas metropolitanas más grandes, anuncios activos, junio de 2022 | Cambio porcentual año tras año |

| Austin-Round Rock, Texas | 144% |

| Fénix Mesa Scottsdale, Arizona | 113% |

| Raleigh, Carolina del Norte | 112% |

| Salt Lake City, Utah | 98% |

| Nashville Davidson – Murfreesboro – Franklin, Tennessee | 86% |

| Riverside-San Bernardino-Ontario, California | 72% |

| Seattle Tacoma Bellevue, Washington | 66% |

| Sacramento – Roseville – Arden – Arcade, California | sesenta y cinco% |

| Dallas-Fort Worth-Arlington, Texas | 62% |

| Denver Aurora Lakewood, Colorado | 58% |

| calle tampa San Petersburgo Clearwater, Florida | 56% |

| Tucson, Arizona | 55% |

| San Antonio-Nuevo Braunfels, Texas | 54% |

| San Francisco-Oakland-Hayward, California | 46% |

| Las Vegas Henderson Paraíso, Nevada | 45% |

| Jacksonville, Florida | 38% |

| Ciudad de Oklahoma, está bien | 37% |

| Charlotte Concord Gastonia, Carolina del Norte | 37% |

| San José, Sunnyvale, Santa Clara, California | 34% |

| Menfis, Fig.- MS-AR | 33% |

| Orlando KissimmeeSanford, Florida | 31% |

| Portland Vancouver Hillsboro, Oregón, Washington | 31% |

| Kansas City, Misuri | 28% |

| Birmingham Hoover, AL | 26% |

| San Diego Carlsbad, California | 25% |

| Atlanta Sandy Springs – Roswell, Georgia | 23% |

| Indianápolis-Carmel-Anderson, IN | 22% |

| Condado de Louisville/Jefferson, Kentucky | 22% |

| Los Ángeles Long Beach – Anaheim, California | 20% |

| Detroit Warren Dearborn, Míchigan | 18% |

| Nueva Orleans-Metairie, Los Ángeles | dieciséis% |

| Búfalo Chictoaga Cataratas del Niágara, Nueva York | 13% |

| Columbus, Ohio | 12% |

| Houston-The Woodlands-Sugar Land, Texas | 10% |

| Providence Warwick, RI-MA | 6% |

| St. Louis, Missouri-IL | 5% |

| Cincinnati, oh-ki-en | 5% |

| Pittsburgh, Pennsylvania | 4% |

| Washington-Arlington-Alexandria, DC-VA-MD-WV | 2% |

| Baltimore Columbia Towson, MD | 1% |

| Boston-Cambridge-Newton, MA-NH | 0% |

| Nueva York – Newark – Jersey City, Nueva York – Nueva Jersey – Pensilvania | 0% |

| Minneapolis St. Paul Bloomington, Minnesota, Wisconsin | 0% |

| Cleveland Iliria, Ohio | -2% |

| Filadelfia Camden Wilmington, PA-NJ-DE-MD | -2% |

| Rochester, Nueva York | -4% |

| Milwaukee-Waukesha-West Alice, Wisconsin | -4% |

| Richmond, Virginia | -6% |

| Chicago Naperville Elgin, IL-IN-WI | -13% |

| Virginia Beach – Norfolk – Newport News, Virginia, Carolina del Norte | -14% |

| Miami, Fort Lauderdale, West Palm Beach, Florida | -dieciséis% |

¿Disfrutas leyendo WOLF STREET y quieres apoyarlo? Use bloqueadores de anuncios, entiendo totalmente por qué, pero ¿le gustaría apoyar el sitio? puedes donar Te lo agradezco mucho. Haz clic en una jarra de cerveza y té helado para aprender a hacerlo:

¿Te gustaría recibir una notificación por correo electrónico cuando WOLF STREET publique un nuevo artículo? Registrarse aquí.

![]()

Ana Beltrán es autora en infocancha.com, donde cubre temas de actualidad, política, negocios, tecnología, deportes, entretenimiento y estilo de vida. Su enfoque se centra en ofrecer información clara, precisa y relevante para los lectores, destacando los acontecimientos que impactan la vida cotidiana y el interés público. A través de una cobertura equilibrada y accesible, busca acercar las noticias y tendencias más importantes, ayudando a los lectores a mantenerse informados sobre los temas que marcan la actualidad.