Jean-Luc Echard/iStock Editorial vía Getty Images")

Frente a la intensa competencia, los operadores de telecomunicaciones integradas en Europa ahora están considerando cada vez más la opción de fusiones y adquisiciones para reducir los costos operativos, incluso mientras invierten mucho en el despliegue de redes 5G y FTTH (fibra hasta el hogar). Tras cubrir la empresa privada francesa Iliad’s (OTCPK: ILIAY) En un intento por adquirir el negocio italiano de Vodafone (NASDAQ: VOD) hace cuatro días, ahora dirijo mi atención a España, ya que la francesa Orange (ORAN) está negociando la fusión de su filial española con su rival local MasMovil. (OTCPK: MMBMF)Según SA News.

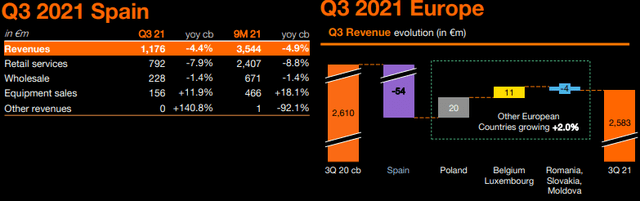

Dada la importante contribución de España a las ventas del negocio europeo de Orange, el 46 % del total, las posibles fusiones ayudarán a mejorar sus operaciones en España, que sufrieron una caída interanual del 4,4 % en las ventas durante los resultados del tercer trimestre anunciados en octubre de 2021. Con Drawn by Spain (a -54 millones de euros como se muestra en el gráfico morado a continuación), el negocio europeo sufrió un déficit de -27 millones de euros. Otro inconveniente similar en los resultados del segundo trimestre fue cuando se interrumpió el negocio en España. 2,7% en comparación con 2020.

pantalla naranja (naranja)

El grupo entregará los resultados financieros del año fiscal 2021 el 17 de febrero, y con esta tesis mi objetivo es explorar las ventajas de la fusión para Orange, así como considerar los obstáculos que pueden retrasar el acuerdo.

Posibles beneficios de integración

Para Orange, la fusión significa una rápida expansión, fortaleciendo su cartera de clientes y reduciendo los gastos de ventas y marketing. Esto, a su vez, aumentará los márgenes operativos y desbloqueará los fondos necesarios para invertir en la última generación de teléfonos móviles y redes de fibra óptica. Actualmente, la sucursal española de Orange es el número dos Operador en el país, por detrás de Telefónica (TEF), el actual operador.

Desde una perspectiva estratégica, la consolidación del mercado de las telecomunicaciones en España también permitirá reducir la competencia y moderar la guerra de precios de la que MasMovil es responsable en buena medida tras la compra del operador de bajo coste Yoigo en 2016 Y comenzó a reducir los precios.

Pensando en voz alta, el entorno de telecomunicaciones de España es algo similar al de Italia. La única diferencia es que en Italia, fue la Ilíada la que jugó el disruptor en términos de precios con descuento, mientras que en España fue MasMovil. La feroz competencia afectó negativamente a los proveedores de servicios y explica por qué las ventas en España cayeron un 4,4% en el tercer trimestre. En cuanto a Telefónica, que se enfrenta a un alto nivel de endeudamiento y quiere mejorar su flujo de caja, ha puesto en marcha importantes programas destinados a reducir su plantilla en aproximadamente 15%, que es grande. Además, ya ocupa el primer puesto en España, la adquisición de un competidor más pequeño no aparece en las cartas.

El operador actual también se enfrenta a MasMovil como el cuarto operador más grande de España, pero uno de los que más crece. Propiedad de un consorcio formado por SENVENy KKR (KKR) y ProvidenciaOfrece servicios de banda ancha, telefonía fija, móvil y televisión. En cuanto a las razones de su éxito, además de sus ofertas de bajo precio, MasMovil también ha ayudado a los problemas económicos que han afectado a España en los últimos cinco años, así como a una creciente comunidad emergente que prefiere las comunicaciones digitales.

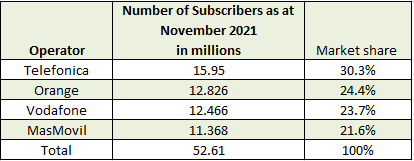

Escaneando la web en busca de una fuente independiente de participación en el mercado móvil español que también incluye 5G, construí esta tabla usando números de suscriptores de Wikipedia.

Cuota de mercado de telecomunicaciones – España (Wikipedia)

Esta tabla cubre solo los operadores de redes móviles (MNO) y no incluye la banda ancha fija, siendo Telefónica la adquisición número uno. 38% de cuota de mercado, seguida de Orange y Vodafone con alrededor del 20% cada una.

Otro competidor de fusión y regulaciones

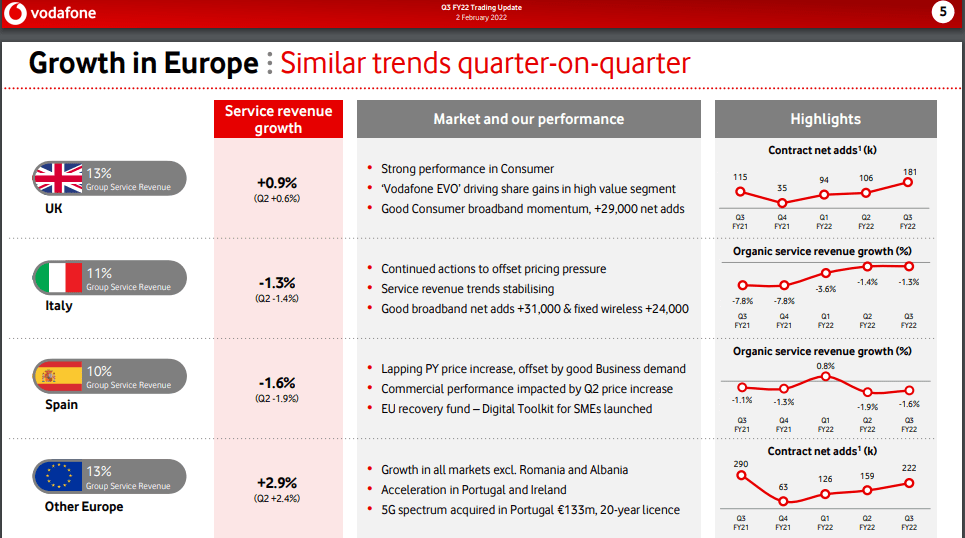

Vodafone es otro jugador con fuerte competencia y ofertas low cost. En consecuencia, la filial española generó un déficit de ventas año contra año de 1,6% durante el último trimestre informado.

Oferta Vodafone (Vodafone)

Así, la compañía británica también se beneficiará de la fusión con el cuarto operador de telecomunicaciones de España, y para ello ha designado banqueros de inversión como parte de las conversaciones iniciales de fusión. Para Orange, esto indica en última instancia que no será una tarea rápida y sencilla expandir sus operaciones en España. En este punto, es importante tener en cuenta que ha habido conversaciones previas de fusión entre el par MasMovil-Vodafone e incluso el par Vodafone-Orange sin que ningún acuerdo llegue a buen término.

Además, cualquier acuerdo que MasMovil alcance con Orange o Vodafone debe contar con la aprobación de los reguladores españoles. A tal efecto, la Agencia Española de Protección de Datos (AEPD) ha impuesto una sanción a Vodafone 3,94 millones de euros, Telefónica (900.000 euros), Orange (770.000 euros), MasMovil (200.000 euros). Esto se produce inmediatamente después de una infracción grave del Reglamento General de Protección de Datos (GDPR) con respecto a la confidencialidad/integridad de los datos de los clientes en 2019. Se han impuesto otras multas por abuso de poder de mercado y los reguladores seguramente querrán asegurarse de que los intereses de el consumidor se aplican estrictamente.

Sin embargo, para ser realistas, ahora puede ser más adecuado para fusiones dada la enorme cantidad de inversión requerida para la última generación de tecnología inalámbrica con España ahora enfocándose en la transformación digital con la ayuda de la Unión Europea. Plan de recuperación del virus Corona. Además, mirando al viejo continente Innovación retrasada En lugar de sus contrapartes en los Estados Unidos y Asia, la Unión Europea ahora puede preferir crear jugadores más grandes con mayor capacidad de investigación y desarrollo.

Volviendo al proceso de fusión, podría tomar varias formas, como la creación de una nueva entidad en la que Orange posea el 50% de las acciones y el resto se divida entre los propietarios de MasMovil. Pero aprendiendo de las conversaciones de fusión anteriores entre Vodafone y Masmoville, que se cancelaron después de que alcanzaron una etapa avanzada, llegar a un acuerdo podría llevar algún tiempo.

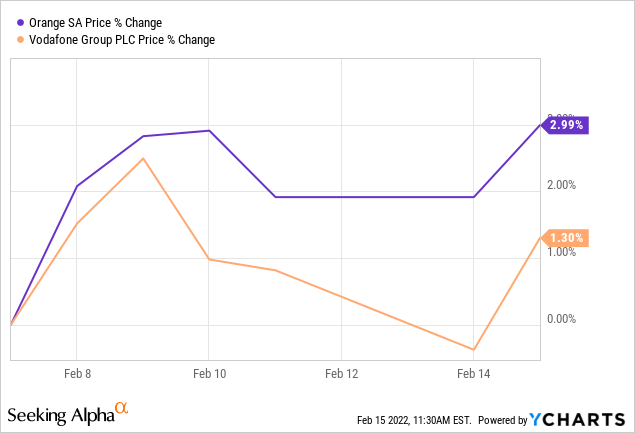

Mientras tanto, una mirada al desempeño de los precios de Orange en los últimos siete días revela que superó a su contraparte británica más del doble con un desempeño del 2,99%, lo que puede indicar que los participantes del mercado creen que el grupo francés está en una posición más favorable para cerrar un trato.

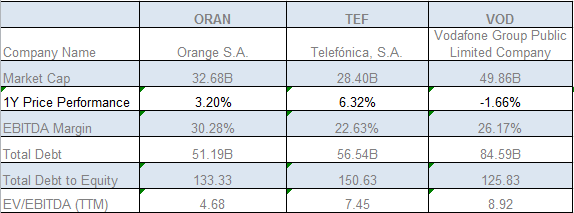

Sin embargo, Orange obtuvo un rendimiento inferior al 3,2 % a largo plazo (1 año), como se muestra en la siguiente tabla.

Concluyendo con Oren Group

Parte de la razón de este bajo rendimiento se debe a que la compañía de telecomunicaciones francesa les dijo a los inversionistas que su EBITDAal (ganancias antes del impuesto sobre la renta, deducciones y amortización después de los arrendamientos) no avanzará o avanzará levemente en 2021. Octubre cuando Q3 Se anunciaron los resultados, pero la empresa mantuvo sus objetivos financieros en términos de utilidades, gastos de capital y nivel de deuda. En este caso, la continua transformación digital debe mantener la demanda de fibra de alta velocidad y 5G, equilibrando así los efectos del coronavirus.

En cuanto a las valoraciones, con un desfase eléctrico respecto al EBITDA de solo 4,68 veces, Orange no solo está infravalorada en relación con sus pares, sino también en relación con el sector de servicios de telecomunicaciones en más de un 50%. Ajustándome en consecuencia, tengo un precio objetivo de $18-19 basado en el precio actual de las acciones de $12,3.

Comparación con pares (búsqueda alfa)

Seguimiento positivo, mientras que el grupo obtuvo una ‘F’ en el crecimiento de SA, el grupo contrario obtuvo una ‘A+’ en la rentabilidad. Con la estrategia de valor saliendo a la luz este año y un nivel de deuda similar al de sus pares en 133%, considero que Orange está haciendo una compra razonable.

Para justificar mi optimismo, existen oportunidades para monetizar con el lanzamiento de su compañía de torres (TowerCo) llamada Totem, que incluye más de 26 kg Torres en Francia y España en noviembre de 2021. Estos activos inmobiliarios se pueden arrendar a operadores de redes virtuales u otros proveedores de servicios móviles. Para tener una idea del valor intrínseco, considere Vantage Towers de Vodafone (OTCPK: VTWRF), que consta de 82 000 torres en toda Europa y tiene una capitalización de mercado de $16 700 millones. Por lo tanto, dividiendo esta cantidad por tres, el Totem de Orange podría estar valorado en alrededor de $ 5,6 mil millones, que es una sexta parte del valor de mercado de Orange.

Como nota de advertencia esta vez, la inflación ha alcanzado 4,8% En la zona del euro impulsada por los precios más altos de la energía, pero aquí, las iniciativas de reducción de costos en curso del grupo, representadas en una reducción del 1,0% en los gastos de capital en el tercer trimestre de 2021 en comparación con 2020, deberían ayudar, a menos que haya un aumento inesperado en gastos con respecto a FTTH que requiere mucho trabajo de perforación.

Sin embargo, al adoptar una lógica a largo plazo, Orange está desbloqueando un valor previamente sin explotar de su extensa red, e incluso si hay algún retraso en la fusión con MasMovil, es cada vez más probable que Orange y Vodafone continúen buscando soluciones para reducir el arrastre causado por sus operaciones españolas en sus finanzas generales.

Finalmente, para Orange, la crecimiento de dos dígitos Lo que tiene en África y Oriente Medio debería ayudarlo a absorber el sufrimiento en España en el cuarto trimestre, tal como lo hizo durante el segundo trimestre de 2021. Además, el operador integrado de telecomunicaciones francés está simplificando el método que propone para reducir el costo. Marca a los clientes e implementa planes de salida voluntaria de los empleados para ahorrar costos.

Ana Beltrán es autora en infocancha.com, donde cubre temas de actualidad, política, negocios, tecnología, deportes, entretenimiento y estilo de vida. Su enfoque se centra en ofrecer información clara, precisa y relevante para los lectores, destacando los acontecimientos que impactan la vida cotidiana y el interés público. A través de una cobertura equilibrada y accesible, busca acercar las noticias y tendencias más importantes, ayudando a los lectores a mantenerse informados sobre los temas que marcan la actualidad.